Tokenômica do MDB: convencional, lastreado ou nativo — qual modelo cabe no agro brasileiro?

Análise técnica dos três modelos de tokenização aplicáveis a ativos pecuários, avaliação por Teoria Quantitativa da Moeda e a recomendação para o Mercado Digital do Boi (MDB).

O problema da palavra "token"

No agronegócio digital brasileiro, "tokenização" virou termo guarda-chuva que esconde mais do que revela. Tokens podem ser instrumentos de investimento estritos (security tokens), tokens de utilidade (utility tokens), representações digitais de ativos físicos (asset-backed) ou moedas nativas de plataformas (native tokens). Cada um tem implicações regulatórias, contábeis, financeiras e operacionais radicalmente diferentes.

Para o MDB — Mercado Digital do Boi — escolher o modelo errado significa construir uma infraestrutura financeira que não captura valor real ou que enfrenta atrito regulatório intransponível. Este artigo apresenta os três modelos relevantes, avalia tokenômica por Teoria Quantitativa da Moeda e fundamenta a recomendação técnica.

Parte 1 · Os três modelos de tokenização

Modelo convencional

- Componente — ativo convencional (CRA, FIDC, ações)

- Emissão — fora da rede (off-chain)

- Prova de valor — credibilidade do emissor

- Prova de propriedade — registros fora da rede (cartórios, B3)

- Custódia — qualificada e regulamentada (ex.: BCB/CVM)

- Resgate — sem token (papel ou registro centralizado)

- Exemplo — ações públicas, debêntures

Token lastreado

- Componente — ativo de referência + token

- Emissão — ativo emitido off-chain, token emitido on-chain

- Prova de valor — credibilidade do emissor

- Prova de propriedade — registros on-chain

- Custódia — qualificada

- Resgate — token resgatável pelo ativo subjacente

- Exemplo — ouro físico tokenizado (commodity-backed)

Token nativo

- Componente — token (sem ativo de referência)

- Emissão — totalmente on-chain

- Prova de valor — credibilidade do emissor

- Prova de propriedade — registros on-chain

- Custódia — flexível (carteiras self-custody ou custodiais)

- Resgate — não há ativo de referência para resgatar

- Exemplo — títulos digitais soberanos, alguns stablecoins algorítmicos

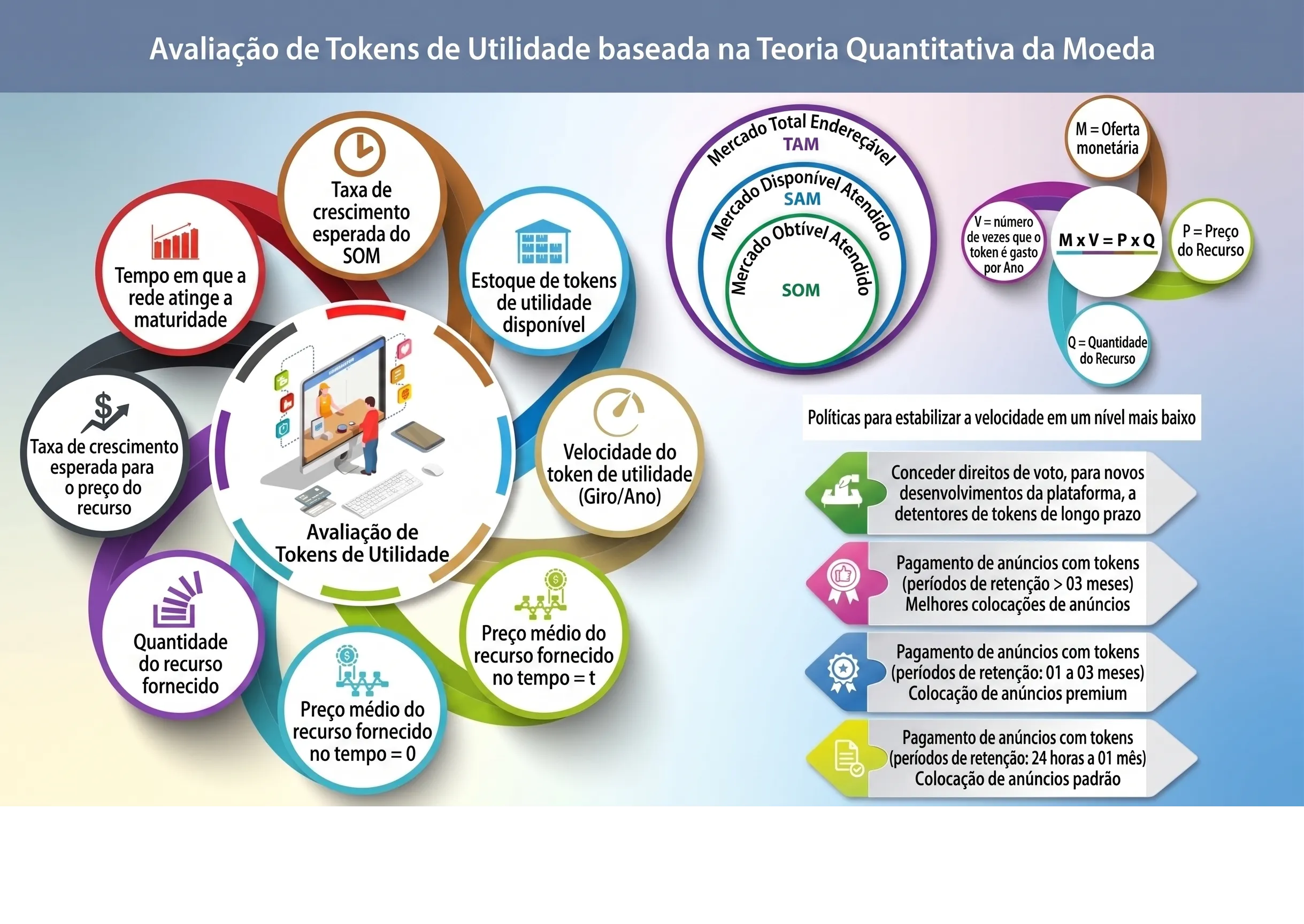

Parte 2 · Avaliação por Teoria Quantitativa da Moeda

Tokens de utilidade são essencialmente moedas circulantes em uma economia fechada (a plataforma). A equação clássica de Fisher se aplica:

M · V = P · Q

Onde M é a oferta monetária (estoque de tokens), V é a velocidade (quantas vezes cada token muda de mãos por ano), P é o preço do recurso ofertado pela plataforma e Q é a quantidade do recurso. Reorganizando:

Preço do token = (P · Q) / (M · V)

Variáveis críticas para o MDB

- M — estoque de tokens disponível e cronograma de emissão

- V — velocidade do token; quanto maior, menor o preço unitário

- P · Q — mercado total endereçável (TAM) do MDB

- SAM — Mercado Disponível Atendido

- SOM — Mercado Obtível Atendido

- Tempo até maturidade da rede

- Taxa de crescimento esperada do SOM e do preço do recurso

- Preço médio do recurso em t=0 e t=futuro

Políticas para estabilizar a velocidade

Velocidade muito alta colapsa o preço do token e desestimula deteção. Quatro mecanismos de design ajudam:

- Direitos de voto em decisões da plataforma para detentores de tokens de longo prazo

- Pagamento de anúncios com tokens, em períodos de retenção maiores que 3 meses, com colocações premium

- Pagamento de anúncios com tokens em períodos de 1-3 meses, com colocações standard premium

- Pagamento de anúncios com tokens em períodos curtos (24h-1 mês), com colocações padrão

A lógica é simples: quanto mais tempo o agente segura o token, melhor posicionamento ele recebe. Isso converte velocidade em retenção voluntária sem precisar de bloqueios técnicos.

Parte 3 · Recomendação para o MDB

Por que token lastreado é a escolha defensável

Para o MDB, três fatores apontam para o modelo lastreado:

- Existe um ativo físico — boi rastreado pela D.O.R., auditável, mensurável. Diferente de plataformas puramente digitais, o MDB opera sobre ativo real subjacente.

- Conformidade regulatória brasileira — CVM e BCB lidam melhor com tokens lastreados (já existe jurisprudência via CRAs e Resolução BCB sobre ativos virtuais). Tokens nativos enfrentam ambiguidade regulatória mais aguda.

- Confiança do investidor institucional — fundos ESG, family offices e bancos privados têm mandato para alocar em ativos lastreados. Token nativo limita base de capital.

Por que não token convencional puro

O modelo convencional (FIDC/CRA tradicional) já existe e tem limitações estruturais:

- Liquidez secundária baixa (mercado over-the-counter)

- Custos de estruturação altos (escritórios de advocacia, agentes fiduciários, securitizadoras)

- Granularidade impossível de individuação (não é viável tokenizar um animal específico em CRA tradicional)

- Settlement lento (T+2 ou mais)

O modelo lastreado preserva a robustez jurídica do convencional adicionando a programabilidade, a granularidade e a liquidez do on-chain.

Por que não token nativo puro

- Ausência de ativo de referência aumenta volatilidade especulativa

- Risco regulatório elevado (potencial enquadramento como "valor mobiliário")

- Base de investidor institucional praticamente inacessível

- Não captura o valor central da tese AgroCompliance — que é justamente o lastro auditável em produção real

Parte 4 · Implicações de design

A escolha por token lastreado tem consequências concretas no desenho do MDB:

- Token de utilidade representa fração de um pool de animais (ou de uma operação financeira lastreada em rebanho), não animal individual nominal — isso preserva fungibilidade e liquidez secundária

- Custódia segue regulamentação BCB/CVM, com agentes credenciados

- Resgate possível pelo ativo subjacente (em prazos pré-definidos) ou por fluxo de caixa do pool

- Smart contracts implementam regras de distribuição, vesting e governança com base nos dados D.O.R.

- Velocidade controlada pelos quatro mecanismos discutidos

Conclusão

O modelo lastreado é o ponto de equilíbrio entre robustez jurídica do convencional e a programabilidade do nativo. Para o MDB — que opera sobre ativo físico real e mira investidor institucional — é a única escolha estrategicamente defensável.

Para a leitura de como o token do MDB se conecta tecnicamente ao Protocolo de Reconhecimento e à plataforma D.O.R., veja Tokenização nativa de conformidade. Para o ecossistema mais amplo de capital que consome esses ativos, veja Crédito Pecuário Tutelado.